2022年12月21日16:00,由数字技术与现代金融学科引智基地主办的第12期数字技术与经济金融前沿论坛于线上成功举办。本次论坛的主题为“Being Present: Current Economic Conditions and Bond Return”,主讲嘉宾为上海财经大学金融学院朱小能教授,会议由数字技术与现代金融学科创新引智基地副主任、金融学院副院长吕勇斌教授主持,基地联席主任、金融学院院长余明桂教授,基地执行副主任、金融学院孙宪明副教授及全国高校范围的师生参加了此次论坛。

首先,朱教授从宏观预期出发讲述了文章的研究动机。现有文献强调了诸如经济活动、通胀水平等因素的长期趋势预测在债券价格预测方面的重要性,然而当下的短期预测也不可忽视,且长期和短期预测结果往往具有差异。因此,朱教授及合作者从当前经济判断出发,探究了投资者活在当下的短期预期对债券价格的影响。

文章提出三个研究目标:(1)宏观预期如何融入到债券价格中;(2)长、短期趋势反映的信息是冲突关系还是互补关系;(3)短期预期对利率的预测有什么帮助。

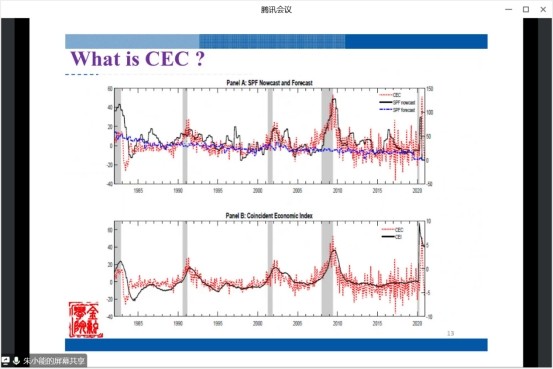

基于美联储1983年3月--2021年12月实时可得的宏观经济数据,朱教授及合作者利用机器学习方法回归构建出反映当下经济状况的CEC指标,该指标包含了产出、就业、订单及房产、货币和信用、价格等维度的信息。随后,使用增量R方考察在控制长期经济趋势变量之后,CEC指标对债券收益率的预测能力。样本内回归结果表明,CEC指标对债券价格有显著的预测能力,且R方有显著提高;而对于样本外回归,R方也可以达到35%的水平。

上述结果说明,当前经济形势分析对理解债券风险溢价有一定的重要性,投资者在很大程度上是活在当下的。长期和短期的经济形势信息对债券价格的波动都很重要,且两者有一定的互补性。将当前经济形势考虑进来,能够较好地刻画债券的逆周期超额收益,可以更加准确地进行样本外预测。

最后,参会老师及同学对朱教授的讲座内容进行了提问和探讨,吕勇斌教授对朱教授的演讲表达了感谢,本期论坛圆满结束。

主讲人简介

朱小能,上海财经大学金融学院教授、博导;上海国际金融与经济研究院研究员;从事资产定价、金融市场与宏观经济、金融科技、货币政策等方面的研究。近年来在国际权威期刊《Journal of Financial Economics》、《Management Science》、《Journal of Financial and Quantitative Analysis》、《Review of Finance》等发表论文近30篇。国内权威期刊《经济研究》、《金融研究》、《经济学季刊》、《管理科学学报》等发表论文10多篇;多项决策咨询成果获批示;在《光明日报》《上海证券报》《文汇报》、《凤凰财经》等发表评论文章多篇。主持国家社科基金重大项目、国家自然科学基金、上海市决策咨询课题、教育部人文社科项目等各类课题。担任教育部中国教育智库网特聘专家、上海市金融专硕教指委委员等职。

数字技术与经济金融前沿论坛简介

“数字技术与经济金融前沿论坛”是由数字技术与现代金融学科创新引智基地协同中南财经政法大学金融学院、文澜学院、经济学院、信息与安全工程学院、统计与数学学院、财政税务学院共同举办,邀请数字技术、数字经济、数字金融等相关领域的国内外知名学者为演讲嘉宾,旨在为数字技术与经济金融的跨学科研究提供开放、前沿的学术交流平台。